Come cambia la busta paga nel 2026: le novità per i dipendenti

Taglio IRPEF, flat tax e detassazioni: sono tre le linee direttive tracciate dalla Manovra 2026 per intervenire sulle buste paga di lavoratrici e lavoratori dipendenti. Dagli straordinari agli aumenti che derivano dai rinnovi contrattuali, le agevolazioni riguardano una serie di voci.

La Legge di Bilancio approvata dal Parlamento a fine anno (L. n. 199 del 2025), infatti, mette in campo un pacchetto di misure che hanno un impatto diretto sul calcolo degli stipendi.

E per orientarsi tra le novità fiscali è fondamentale considerare la fascia di reddito e la diversa natura degli importi corrisposti dal datore di lavoro.

Taglio IRPEF in busta paga: le novità del 2026

Nella differenza tra stipendio lordo e netto determinante è il peso del Fisco che laManovra 2026, in vigore dal 1° gennaio, punta ad alleggerire.

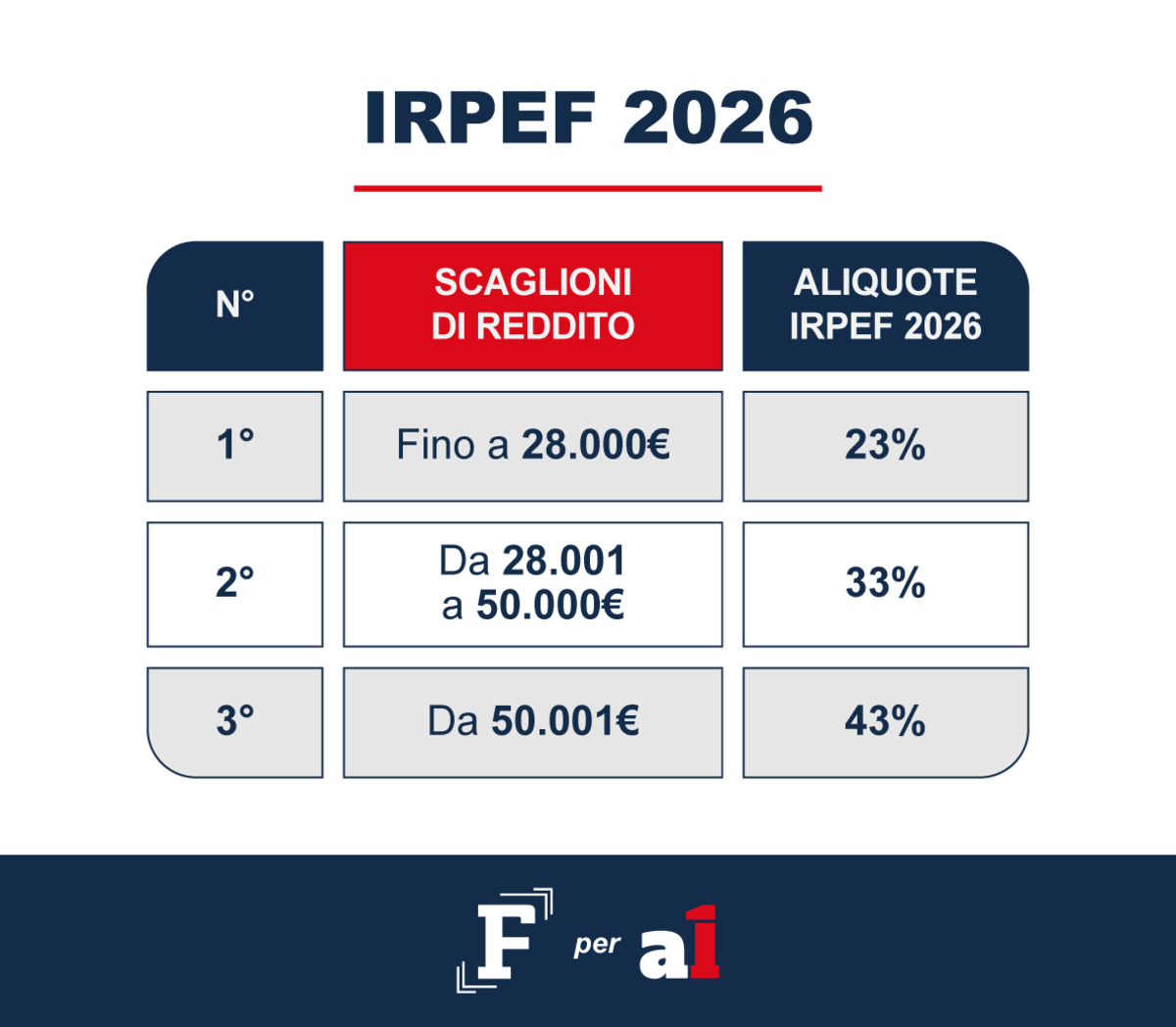

La colonna portante della Legge di Bilancio 2026 è il taglio dell’IRPEF, l’imposta sul reddito delle persone fisiche che interessa non solo lavoratrici e lavoratori dipendenti, ma anche autonomi e pensionati.

Dal 2026 l’aliquota che si applica allo scaglione di reddito che va dai 28.001 ai 50.000 euro passa dal 35 al 33 per cento.

L’attesissimo taglio IRPEF per il ceto medio si traduce in uno “sconto” sulle imposte da versare che interessa in totale oltre 13 milioni di contribuenti.

Per quanto riguarda i lavoratori e le lavoratrici dipendenti, secondo i calcoli dell’Ufficio Parlamentare di Bilancio, il risparmio medio delle trattenute in busta paga del 2026 sarà pari a 408 euro nel caso dei dirigenti, mentre per gli impiegati si fermerà a 123 euro e a 23 euro per gli operai.

Novità in busta paga per il 2026: come cambiano le regole dell’IRPEF per i redditi più alti

Visto il meccanismo di calcolo dell’IRPEF, la revisione della seconda aliquota interessa anche chi supera la soglia dei 50.000 euro.

E per circoscrivere i guadagni che derivano dalla nuova IRPEF, la Manovra 2026 ha previsto una novità che agisce da contrappeso: un taglio di alcune detrazioni fiscali di 440 euro, cifra pari al risparmio massimo previsto, per chi supera il limite dei 200.000 euro.

Allo stesso tempo, però, la regola prevede una riduzione di agevolazioni fiscali che per la maggior parte sono state già ridimensionate da altri interventi normativi, come il tetto alle spese detraibili per chi supera i 50.000 euro o anche il decalage previsto oltre i 120.000 euro. E il risultato è che, se non ci sono sconti fiscali da eliminare, anche per i redditi più alti i risparmi che derivano dalla nuova aliquota restano intatti.

Tre nuove flat tax cambiano i calcoli della busta paga

Accanto alle novità dell’IRPEF prendono forma, poi, delle agevolazioni più specifiche. In particolare, ad alcune voci delle buste paga del 2026 e in presenza di specifici requisiti reddituali si potranno applicare tre diverse flat tax, che risultano alternative e più vantaggiose rispetto all’imposta ordinaria e alle relative addizionali.

Le tasse piatte si potranno applicare nei seguenti casi:

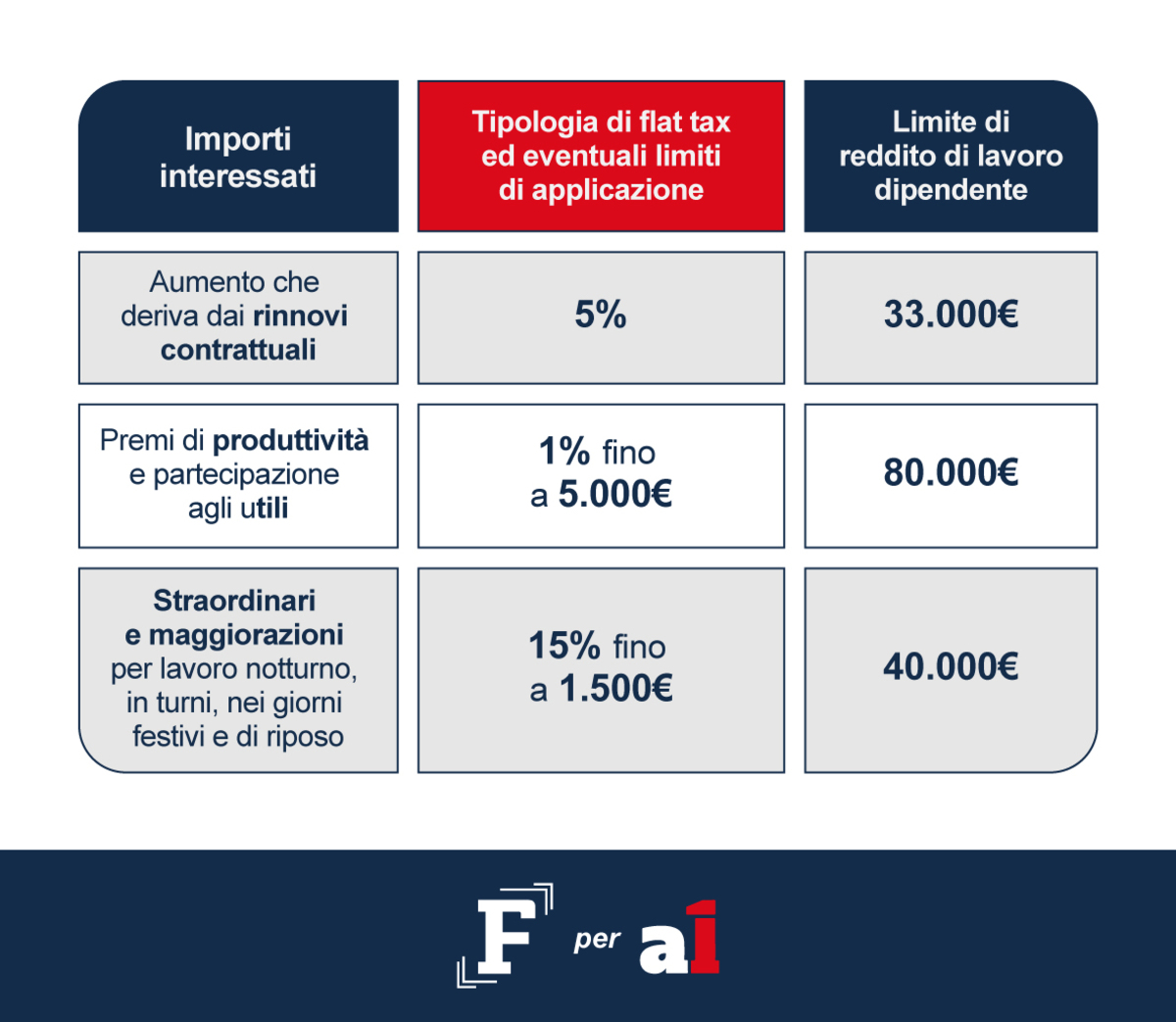

- aumenti che derivano dai rinnovi dei contratti collettivi nazionali firmati dal 2024 al 2026;

- straordinari e maggiorazioni per lavoro notturno, in turni, nei giorni festivi e di riposo;

- premi di produttività e partecipazione agli utili.

Anche le imposte sostitutive, però, sono riservate a chi rientra in determinate fasce di reddito.

Fisco più leggero su aumenti di stipendio e straordinari

Solo lavoratrici e lavoratori dipendenti con un reddito fino a 33.000 euro (nel 2025) potranno beneficiare dell’imposta sostitutiva del 5 per cento sugli importi che arrivano in busta paga grazie ai rinnovi dei contratti nazionali firmati dal 2024 al 2026.

Mentre più generosa è la soglia prevista per accedere alla flat tax del 15 per cento per le maggiorazioni e le indennità per lavoro notturno, festivo, nei giorni di riposo settimanali e per lavoro a turni: ne beneficiano i dipendenti con un reddito fino a 40.000 euro, ma soltanto fino a un importo massimo di 1.500 euro all’anno.

Questa forma di tassazione sostitutiva non è prevista per gli stipendi del settore turistico, dal momento che la Manovra ha confermato fino al 30 settembre 2026 il trattamento integrativo pari al 15 per cento della retribuzione lorda per prestazioni di lavoro straordinario o notturno effettuate nei giorni festivi.

Bonus in buste paga tra novità e conferme

Infine, la detassazione diventa quasi totale sulle somme erogate dai datori di lavoro per i premi di produttività e la partecipazione agli utili: si applica una tassa piatta dell’1 per cento fino a 5.000 euro. Lo scorso anno era pari al 5 per cento ed era applicabile fino a 3.000 euro.

Anche in questo caso, però, il Fisco si alleggerisce solo in presenza di determinati requisiti: il dipendente non deve aver superato nell’anno precedente un reddito da lavoro di 80.000 euro e gli importi oggetto della detassazione devono essere stati erogati secondo le procedure di contrattazione collettiva.

Cresce, inoltre, la soglia di esenzione dei buoni pasto elettronici che passa da 8 a 10 euro. Mentre l’ondata di rinnovamento della Manovra non tocca il trattamento dei fringe benefit, le somme aggiuntive alla retribuzione che possono essere riconosciute dal datore di lavoro anche sotto forma di bonus bollette o affitto.

Restano in vigore le regole dello scorso anno con il limite di esenzione di 1.000 euro per tutti i dipendenti, che sale a 2.000 euro per i genitori con figli o figlie a carico.