Economia

Lusso, un 2025 deludente per gli investitori. Ma nel 2026 si prevede la svolta

Lo scenario resta confuso, alcuni titoli più resistenti hanno riportato perdite a doppia cifra, mentre è andata meglio ad altri più vulnerabili

Lusso, un 2025 deludente per gli investitori

Il mercato è rimasto volatile da metà febbraio nella preoccupazione per l’andamento dei consumi negli Stati Uniti. Lo confermano i dati delle carte di credito che, come sappiamo, non sono sempre indicativi della spesa per beni di lusso. Inoltre, c’è preoccupazione per la portata, le specifiche e le ripercussioni dei nuovi dazi.

Come sempre, crediamo che ci sarà una differenza sostanziale tra l’esposizione dei marchi e il profilo di rischio implicito determinato da categoria, rilevanza e mix geografico, comunque il settore del lusso e il suo ecosistema resteranno sotto pressione.

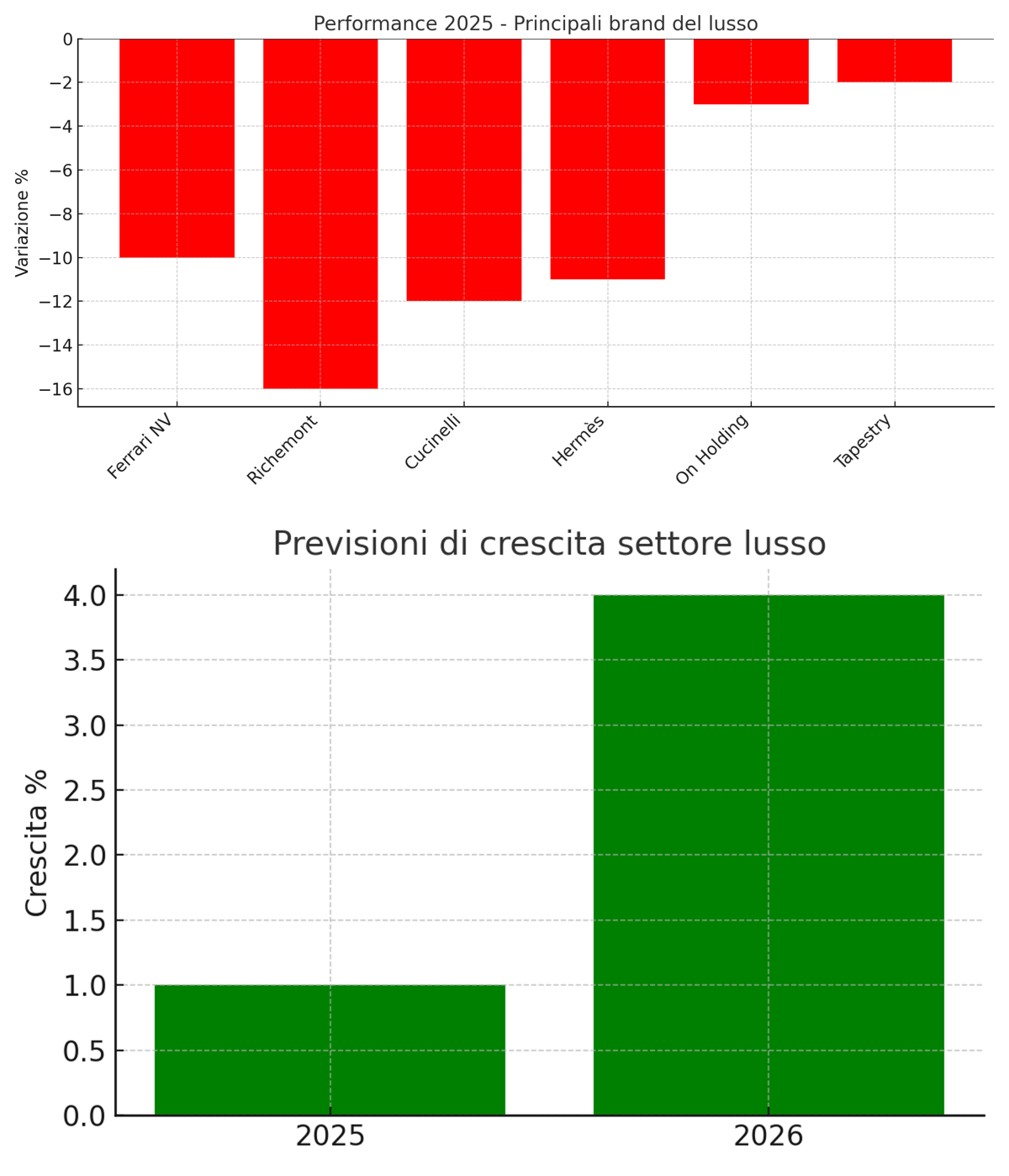

La maggior parte delle aziende con cui abbiamo dialogato non ha evidenziato un significativo deterioramento degli scambi. Per esempio, Ferrari NV ha perso il 10% in un mese ma, a nostro giudizio, difficilmente ne risentirà in misura significativa in considerazione dell’aumento dei prezzi già annunciato e della previsione che l’impatto sulla redditività sarà minimo. Richemont invece ha perso il 16%, nella preoccupazione per la strategia da applicare dopo l’introduzione dei dazi e la spesa negli Stati Uniti più avanti nell’anno.

Lo scenario resta confuso, alcuni titoli normalmente più resistenti (Cucinelli, Hermès) hanno riportato perdite a doppia cifra, mentre è andata meglio ai titoli potenzialmente più vulnerabili (On Holding, Tapestry). L’unico cambiamento di rilievo ha riguardato la riduzione di 250 punti base dell’esposizione del portafoglio nei consumi negli Stati Uniti e l’aumento di 200 punti base nell’esposizione sulla coorte cinese.

Prospettive

Abbiamo rivisto le stime di crescita del settore del lusso per l’esercizio dal +4% al +1%; la stima è più cauta per i consumi di beni di lusso negli Stati Uniti (0-2% rispetto al precedente 6-8%) con una tendenza leggermente negativa.

La coorte cinese resterà stabile e migliorerà nel secondo semestre a seguito dell’annuncio di una nuova serie di misure. Comunque, in questa fase la visibilità resta scarsa e la volatilità prevedibilmente persisterà. La nostra stima per il 2026 per il momento è invariata al +4%, in previsione della normalizzazione.