Le previsioni di Bankitalia per il triennio 2025-2027

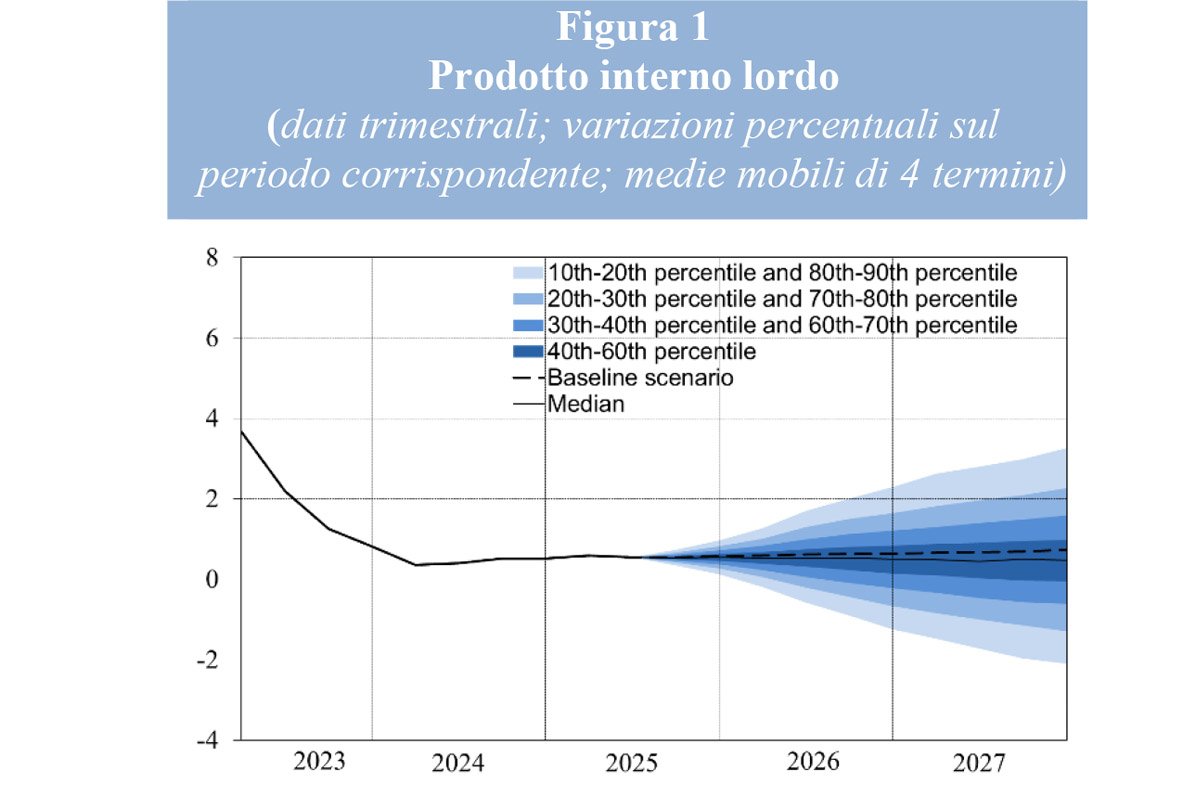

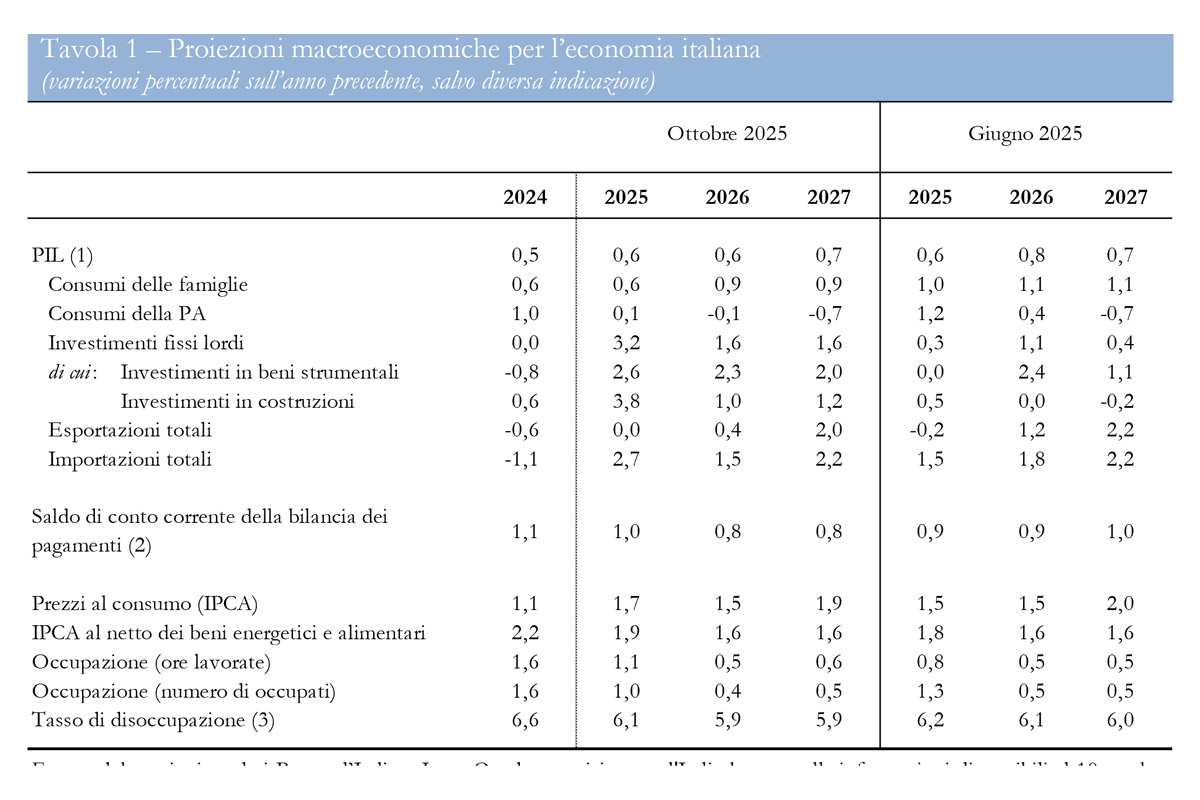

Secondo le stime più recenti, il prodotto interno lordo (PIL) dell’Italia crescerà dello 0,6% nel 2025 e nel 2026, per poi salire allo 0,7% nel 2027. La crescita è sostenuta in particolare dall’espansione dei consumi, favorita dalla ripresa del reddito disponibile reale, e dagli investimenti, che beneficiano delle misure del Piano Nazionale di Ripresa e Resilienza (PNRR) e del calo dei costi di finanziamento. Al contrario, le esportazioni subiscono un freno significativo, risentendo dell’inasprimento delle politiche commerciali internazionali.

Per quanto riguarda i prezzi, si stima che l’inflazione al consumo si attesterà all’1,7% nel 2025, all’1,5% nel 2026 e all’1,9% nel 2027. Quest’ultimo aumento è dovuto a un effetto temporaneo legato all’entrata in vigore del nuovo sistema europeo ETS2, che introduce un sistema di scambio di quote di emissione di inquinanti e gas a effetto serra. L’inflazione di fondo, ossia al netto di energia e alimentari, scenderebbe sotto il 2% già nel 2025, per poi stabilizzarsi all’1,6% nel 2026 e nel 2027.

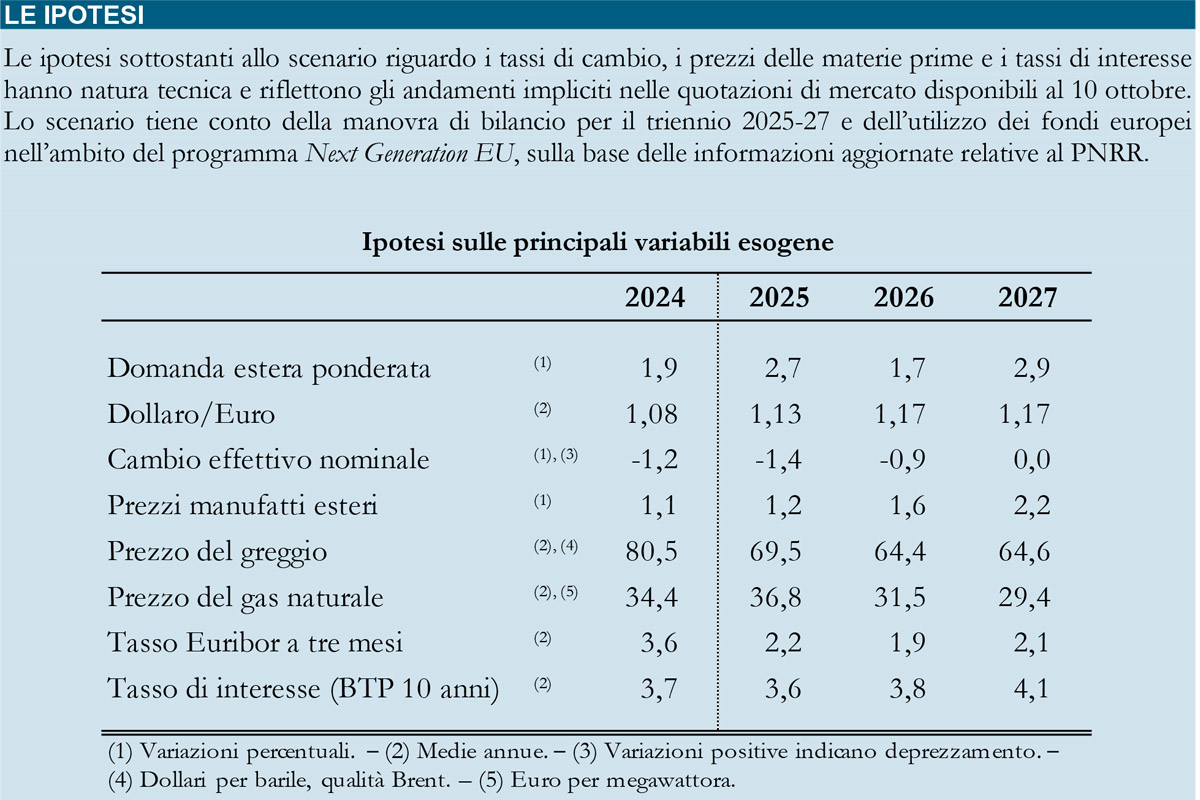

Le proiezioni si basano sulle informazioni disponibili fino al 10 ottobre 2025. Lo scenario tiene conto delle recenti evoluzioni sul fronte del commercio internazionale, in particolare dell’accordo siglato tra Stati Uniti e Unione Europea lo scorso 27 luglio, che ha contribuito a una riduzione dell’incertezza. Quest’ultima, tuttavia, rimane elevata rispetto alla media storica. Nello scenario delineato, si ipotizza che questi fattori concorrano a un rallentamento marcato del commercio mondiale. I prezzi del petrolio e del gas naturale calerebbero leggermente nel triennio, secondo le indicazioni dei contratti futures. I costi di finanziamento per famiglie e imprese sono attesi in graduale riduzione. Lo scenario integra anche le informazioni sui conti pubblici contenute nel Documento programmatico di finanza pubblica (DPFP) approvato il 2 ottobre.

Si stima che il PIL torni a crescere debolmente nella seconda metà del 2025, con una prosecuzione della crescita a ritmi moderati nel biennio successivo. Rispetto alle proiezioni pubblicate a giugno, la crescita del 2026 è stata rivista al ribasso di 0,2 punti percentuali, a causa soprattutto di una maggiore perdita di competitività delle esportazioni italiane, dovuta all’apprezzamento dell’euro e a una tariffa doganale base più elevata da parte degli Stati Uniti.

I consumi delle famiglie sono previsti in graduale accelerazione, spinti dal miglioramento del potere d’acquisto e da un calo dell’incertezza economica. Gli investimenti beneficiano del PNRR e del miglioramento delle condizioni di credito, mostrando una dinamica positiva sia nei beni strumentali che nelle costruzioni. Al contrario, le esportazioni restano deboli nel 2025 e nel 2026, penalizzate dalle tensioni commerciali e dal cambio sfavorevole, mentre una ripresa più evidente è attesa solo nel 2027. Le importazioni crescono durante tutto il triennio, trainate dalla domanda interna, in particolare dai beni strumentali. In questo contesto, la domanda estera netta contribuisce negativamente alla crescita del PIL nel 2025 e nel 2026. Il saldo di conto corrente, pari all’1,1% del PIL nel 2024, è stimato in diminuzione nel triennio, in linea con il rallentamento dell’export.

Nel mercato del lavoro, l’occupazione mostra segnali di rallentamento a partire dalla seconda metà del 2025, pur mantenendo una dinamica positiva nell’arco del triennio. Il tasso di disoccupazione scende verso il 6% in media nel 2025, e si posiziona lievemente al di sotto di tale soglia nel 2026 e 2027.

L’inflazione al consumo, misurata con l’indice armonizzato (IPCA), è confermata all’1,7% per il 2025, all’1,5% per il 2026 e all’1,9% per il 2027, a causa, come già menzionato, del sistema ETS2 che provoca un temporaneo aumento dei prezzi energetici. L’inflazione di fondo, stimata all’1,9% nel 2025, si abbassa all’1,6% nel 2026 e nel 2027, riflettendo pressioni salariali più contenute e un moderato recupero della produttività. Rispetto alle stime di giugno, le previsioni sull’inflazione sono più alte di 0,2 punti nel 2025 e più basse di 0,1 punti nel 2027.

Nel complesso, le proiezioni di crescita della Banca d’Italia sono in linea con quelle formulate dalle principali istituzioni internazionali e con il quadro tendenziale del DPFP. Le previsioni sull’inflazione risultano generalmente più contenute rispetto a quelle di altri organismi previsionali.

Tuttavia, queste previsioni sono caratterizzate da un’elevata incertezza, legata soprattutto al contesto internazionale. Eventuali nuovi irrigidimenti delle politiche commerciali, o un acuirsi delle tensioni geopolitiche, potrebbero incidere in modo particolarmente negativo su esportazioni e investimenti. Altri rischi potrebbero derivare da un aumento improvviso dei premi per il rischio sovrano nell’area euro, oppure da correzioni negative nei mercati azionari globali, con effetti sulla fiducia e sui costi di finanziamento.

Allo stesso tempo, un orientamento più espansivo della politica fiscale europea, anche in relazione a possibili aumenti delle spese per la difesa, potrebbe avere un effetto positivo sulla crescita economica. L’inflazione, da parte sua, potrebbe subire pressioni al ribasso in caso di un indebolimento della domanda aggregata, di un maggiore apprezzamento dell’euro, o di una riallocazione verso l’Europa di flussi commerciali legati a beni a basso costo provenienti da economie asiatiche. Al contrario, nuove tensioni commerciali e geopolitiche potrebbero causare aumenti dei prezzi delle materie prime e nuove strozzature nelle catene di fornitura globali, con effetti al rialzo sull’inflazione.