Economia

Conti online sempre più costosi: cresce il peso di canoni e carte sulle tasche degli italiani. E occhio ai rincari nascosti

L’indagine Altroconsumo rivela un incremento generalizzato dei costi fissi. I risparmi su prelievi e operazioni digitali non bastano a compensare l’aumento di canoni e carte di pagamento

Conti correnti 2025: canoni e spese carte alle stelle, come evitare di pagare troppo

Secondo l’ultima indagine di Altroconsumo, i costi legati ai conti correnti continuano a salire, soprattutto quelli fissi: aumentano i canoni mensili e le spese per le carte di credito, mentre si riducono leggermente i costi di alcune operazioni. Il risultato, però, è tutt’altro che neutrale: a rimetterci sono i clienti.

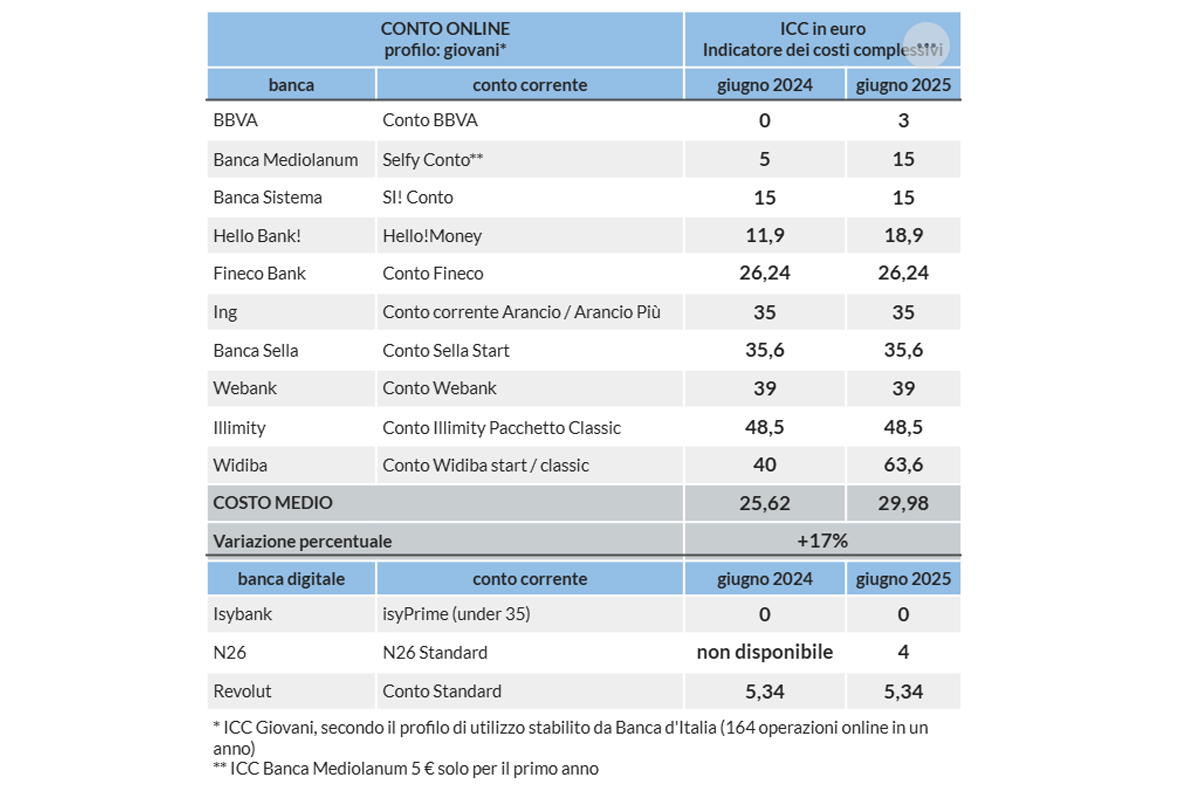

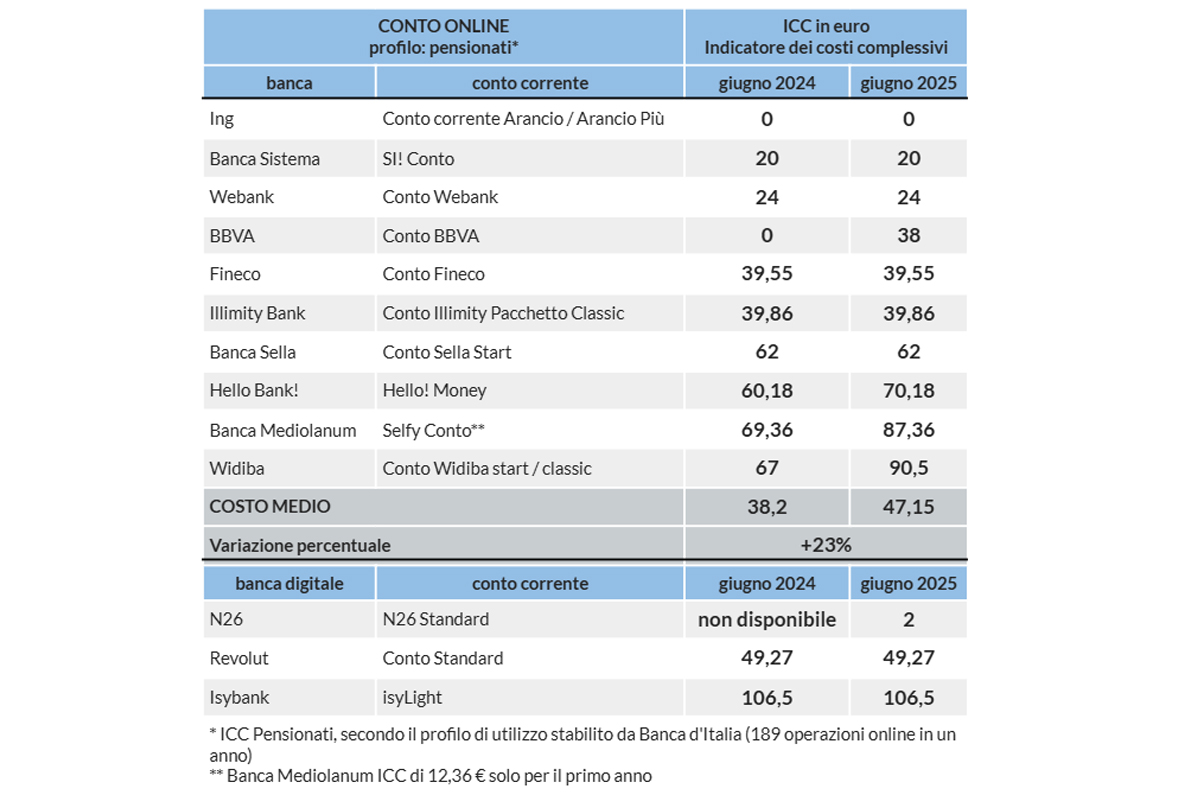

A dimostrarlo è l’Indicatore dei Costi Complessivi, che nel 2025 segna una decisa impennata per i conti online: +17% per i giovani, +21% per le famiglie, fino al +23% per i pensionati. Il sistema, insomma, si sta riequilibrando a favore delle banche. Eppure, i margini per risparmiare sono ampi. La variabilità delle condizioni economiche tra un istituto e l’altro resta elevata, e una scelta consapevole può fare la differenza.

Tutti abbiamo bisogno di un conto corrente, ma pochi conoscono davvero quanto costa mantenerlo. Anche nel 2025, molti clienti pagano più del necessario: spesso per mancanza di informazioni, o perché attratti da offerte apparentemente gratuite, che però celano costi non immediatamente visibili. L’indagine, aggiornata a giugno 2025, fotografa una realtà bancaria in evoluzione, dove i costi si spostano silenziosamente da una voce all’altra. A beneficiarne sono i clienti digitali e più attenti ai dettagli, mentre chi non monitora le condizioni del proprio conto rischia di pagare molto più del dovuto.

Anche quest’anno, per i maggiori istituti di credito, abbiamo messo a confronto l’indicatore introdotto da Banca d'Italia per aumentare la trasparenza delle comunicazioni ai consumatori, il cosiddetto ICC, cioè l’Indicatore dei costi complessivi. L’ICC è la stima ufficiale di quanto costa (in spese e commissioni) un conto corrente in un anno, tenendo conto del profilo di utente – giovane, famiglia, pensionato – e del tipo di operatività (numero di operazioni annue). Nelle nostre analisi per i tre profili abbiamo considerato un’operatività media, seguendo i parametri predefiniti da Banca d’Italia per le diverse categorie di utenti in relazione al tipo di conto corrente (online o tradizionale).

Conti correnti online 2025: vantaggi e costi nascosti

Partiamo dai costi dei conti online, i cui risultati si presentano come una sorta di Giano bifronte. Da un lato, infatti, avere un conto digitale oggi conviene più che mai. I bonifici online costano meno, anche quelli istantanei. Rispetto all’anno scorso, fare un bonifico istantaneo da app o home banking costa in media il 69% in meno. Anche i prelievi dagli sportelli automatici (ATM) di altre banche sono meno costosi che in passato (-11,6%).

Questo succede perché le banche, spinte anche dalle direttive europee, stanno incentivando l’uso dei canali digitali. A colpi di sconti, ma anche scoraggiando le operazioni in filiale, che restano più care e in alcuni casi diventano sempre più difficili da effettuare. Eppure, l’altra faccia della medaglia è che, nel loro complesso, i conti online diventano ogni anno più dispendiosi. l’ICC dei conti online con operatività media è cresciuto per i giovani del 17%, per le famiglie del 21%, per i pensionati addirittura del 23%. Come si spiega questo paradosso? Semplice: se vero che i bonifici costano meno e le commissioni sui prelievi si alleggeriscono, non si può dire altrettanto per i canoni mensili e le carte di pagamento, sempre più salati.

Infatti, sempre più banche hanno introdotto o aumentato i costi delle carte di credito e debito, che ora spesso non sono più gratuite neppure nel primo anno, oppure sono gratuite "ma solo se" si rispettano certe condizioni. La carta di credito, ad esempio, costa in media 45,84 euro, in lieve aumento rispetto ai 45,36 euro dello scorso anno. Altre hanno ritoccato al rialzo i canoni base, oppure introdotto nuove soglie sotto le quali i prelievi diventano a pagamento.

È quello che succede, per esempio, con Widiba, dove il canone del conto è passato da 36 a 54 euro in un solo anno. O con BBVA, che ha introdotto una carta di credito con canone da 36 euro, gratuito il primo anno e dal secondo anno gratuito solo se si raggiungono determinate soglie di spesa.

Banca Mediolanum ha azzerato i canoni delle carte solo per il primo anno, mentre dal secondo anno il canone della carta di debito è di 10 euro e quello della carta di credito è 20 euro (in passato era di 12 euro). E se Hello Bank! ha introdotto un costo di 5 euro per la sua carta di credito, BNL l’ha semplicemente aumentato, da 45 a oltre 50 euro l’anno.

Queste voci, di cui il cliente meno attento non si accorge oppure che scopre troppo tardi ad addebito avvenuto, pesano moltissimo nel calcolo dell’ICC. Per questo un conto apparentemente gratuito può costare anche più di 70 euro l’anno in canone e carte. E se si aggiungono prelievi, ricariche, bonifici o bollettini, la spesa può salire rapidamente.

Con le "neobanche" il risparmio non è scontato

E le banche native digitali (le cosiddette neobanche), senza filiali e con un'operatività totalmente da app o piattaforma online, sono davvero costi ridotti o nulli come molti credono? Purtroppo, nonostante il posizionamento “smart” e sebbene non si sia verificata alcuna variazion negli ultimi 12 mesi nell'offerta delle banche digitali. questi conti possono rivelarsi meno convenienti di molte alternative online, come dimostrano i casi di Revolut e Isybank.

In particolare Isybank, la banca 100% digitale del gruppo Intesa Sanpaolo, ha un ICC di 101,60 euro e 106,50 euro l'anno, rispettivamente per una famiglia e un pensionato con un'operatività media. Per i giovani, invece, il conto isyPrime non solo è a canone zero ma rimborsa l’imposta di bollo fino al compimento dei 35 anni. Va anche detto che Isybank è l’unica tra le banche digitali ad avere un’offerta completa, che comprende anche la carta di credito (costo 46,80 euro all'anno che Revolut e N26 non offrono), fatto che in parte giustifica il maggior costo annuo per un’offerta inclusiva di ulteriori servizi.

Conti tradizionali allo sportello: davvero più convenienti nel 2025?

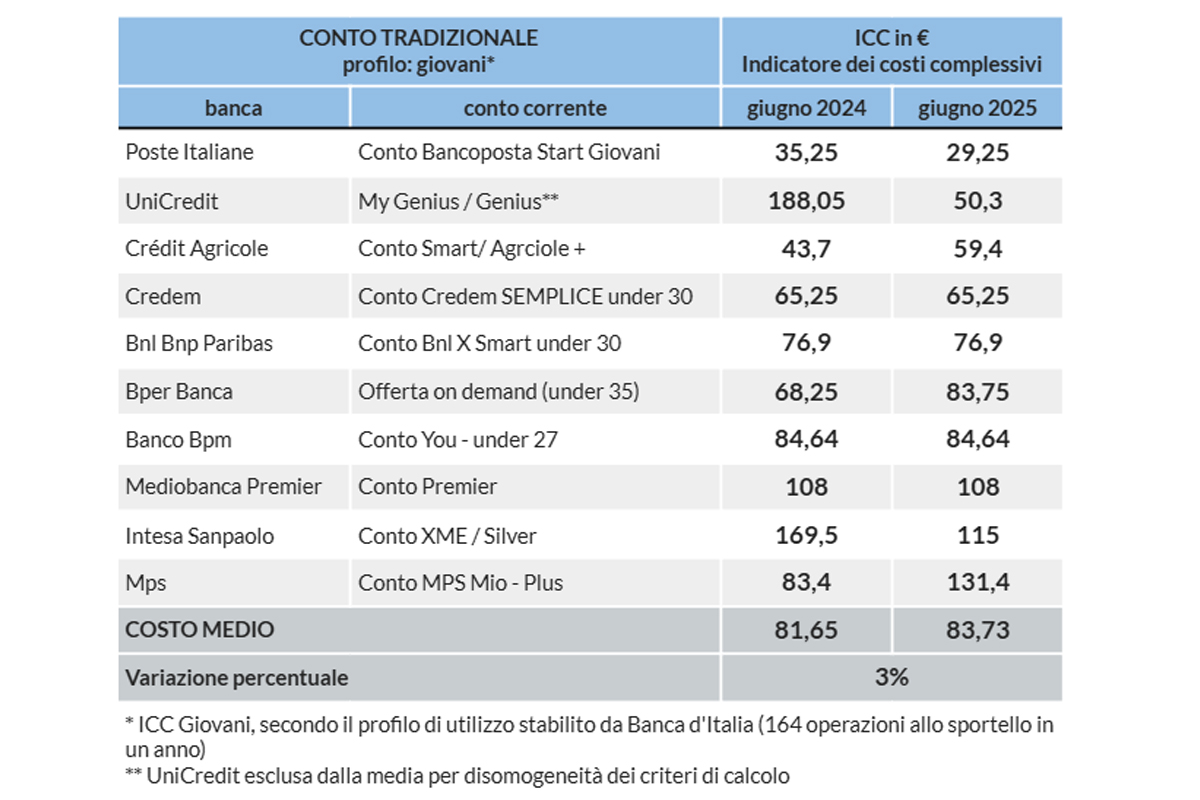

Nel complesso sono in discesa o stabili i costi dei conti correnti tradizionali con operatività media. L'Indicatore dei costi complessivi (ICC) è aumenta del 3% per i correntisti giovani, mentre fa registrare un calo per le famiglie (-4%) e per gli anziani (-8%). Una buona notizia, dato che è tra questi ultimi che l'affezione allo sportello è maggiormente sentita, anche per una minore familiarità con le tecnologie digitali, Nonostante i dati medi siano confortanti, la variabilità di condizioni tra un istituto di credito e l'altro resta elevatissima.

UniCredit: il calo dei costi è apparente

C'è poi il caso di UniCredit, che in un anno vede (apparentemente) crollare l'ICC del suo conto corrente tradizionale Genius, ma si tratta in gran parte di un effetto ottico. In un anno crolla per tutte e tre i profili considerati. Ad esempio, per le famiglie cala da oltre 260 euro a poco meno di 110 euro. In realtà, il calo non è tanto l'effetto di un reale abbassamento dei costi quanto il risultato di un cambiamento nei criteri di calcolo, il quale esclude le operazioni effettuate con un operatore di sportello, considerando solo quelle tramite ATM. Pertanto, i clienti che vanno in filiale e richiedono assistenza diretta continuano a sostenere costi non molto diversi da quelli precedenti.

Come risparmiare sul conto Poste Italiane grazie agli sconti sul canone

Poste Italiane, invece, oltre a mantenere invariato il canone mensile di 7 euro, ha previsto meccanismi premianti che aiutano ad abbassare i costi, rivolti soprattutto ai clienti che hanno buone entrate mensili e un patrimonio rilevante. Ora è sufficiente avere un accredito mensile superiore a 2.500 euro, oppure un patrimonio sopra i 100.000 euro, per ottenere uno sconto fino a 6 euro sul canone mensile. Le riduzioni sono cumulative e possono azzerare completamente il canone. In questo modo, alcuni profili che l’anno scorso spendevano più di 130-140 euro, oggi arrivano a pagare quasi il 35% in meno. A beneficiarne sono soprattutto le famiglie e i pensionati, che più spesso soddisfano i requisiti per ottenere gli sconti.

Crédit Agricole: i benefici escludono i giovani

Un discorso simile vale anche per Crédit Agricole, che ha introdotto nuove modalità di sconto legate alla presenza di più prodotti bancari o al valore degli investimenti. Anche qui si possono ottenere sconti fino a 4 euro al mese, ma il rovescio della medaglia è che sono stati eliminati alcuni benefici esistenti fino all’anno scorso, come i trenta prelievi gratuiti presso gli ATM di altre banche, diventati ora a pagamento. Va sottolineato che l'ICC diminiusce solo per famiglie e pensionati, mentre aumenta per i giovani.

Monte dei Paschi e BPER: aumenti importanti su canoni e operazioni

Tra gli istituti di credito che hanno aumentato i costi fissi in modo significativo troviamo Monte dei Paschi di Siena, che ha portato il canone del conto corrente Modulo Plus da 6 a 10 euro al mese, con un impatto diretto di 48 euro annui in più sull’ICC.

BPER ha invece rincarato le due principali operazioni allo sportello: la commissione per i bonifici passa da 6 a 7,50 euro, quella per i prelievi addirittura raddoppia, da 2,50 a 5 euro; inoltre, il canone dalla carta di credito fa un balzo, da 39 a 60 euro. In questo caso, una famiglia con operatività media può arrivare a spendere più di 220 euro l’anno per tenere il proprio conto e svolgere le operazioni standard previste dal profilo.

Come scegliere il conto corrente più conveniente e risparmiare davvero

In questo scenario in continua evoluzione, orientarsi diviene sempre più arduo. Le proposte commerciali si caratterizzano per la loro complessità, le condizioni contrattuali subiscono frequenti modifiche e i meccanismi di sconto risultano spesso poco trasparenti e non sempre alla portata di tutti. Il rischio maggiore per i consumatori non è solo quello di pagare troppo, ma di non accorgersene. E proprio perché il conto corrente è uno strumento che usiamo ogni giorno, è importante fermarsi a controllarlo.

A volte basta cambiare banca o rinegoziare le condizioni per risparmiare decine, se non centinaia, di euro all’anno. Per sapere se stai pagando troppo e scoprire qual è il conto economicamente più vantaggioso per te, usa il nostro comparatore dei conti correnti.